Was kann ich mit meinem Bargeld oder Kontoguthaben tun?

Bargeld ist für die viele Menschen das Elixier für Sicherheit und Sorgenfreiheit. Folgt man den regelmäßigen Zeitungsartikeln und Fachzeitschriften, liegt beim deutschen Anleger das meiste liquide Vermögen auf Giro-, Tages-, Festgeld-, oder Sparkonten. Wie sagt man so schön: sicher ist sicher. Was soll ich denn auch anderes damit tun?

Rolle von Geld

Welche Rolle spielt Geld in unserem Leben? Kurz: Was ist Geld? Haben Sie sich diese Frage schon einmal gestellt? Was sind die ersten antworten, die Ihnen durch den Kopf gehen? Wenn Sie die Antworten aufschreiben und lesen, was sind Ihre ersten Gedanken? Wie fühlt sich das an? Was tut das mit Ihnen?

Geld ist für jeden von uns eine Projektionsfläche. Jeder von uns projiziert unterschiedliche Erfahrungen, Werte und Bedeutungen auf Geld. Das könnten Begriffe wie Zahlungsmittel, Sicherheit, Freiheit, Verantwortung, usw. sein. Alle diese Begriffe haben eine wesentliche Bedeutung, wenn es um Ihre Finanzentscheidungen geht. Je nachdem, welche Erfahrungen, Konditionierungen oder Erwartungshaltung Sie in Bezug auf Geld haben. Wer sich darüber im Klaren ist, kann die Qualität seiner Finanzentscheidungen sowie seinen Umgang mit und ohne Geld deutlich verbessern. Darüber hinaus bekommt man ein besseres Verständnis, was einem Sicherheit wirklich bedeutet.

Wieviel Cash braucht man wirklich?

Darüber machen sich erfahrungsgemäß die wenigsten Anleger Gedanken. Grund hierfür sind fehlende Informationen über die eigenen Ausgaben und Bedarfe. Die wenigsten führen darüber Buch, oder haben sogar Finanzpläne dokumentiert, die Klarheit über die anstehenden Investitionen der nächsten 3 Jahre vorsehen. So lebt man in den Tag hinein und behält lieber das Gesparte auf den Giro-, Tagesgeld- oder Sparkonten. Durch die jüngsten Zinsanstiege wird vermutlich dieses Verhalten zusätzlich motiviert. Aber brauchen Sie wirklich so viel kurzfristig verfügbare Liquidität auf vermeintlich "sicheren" Konten? Vermutlich nicht.

Zwei Schritte, wie man seinen tatsächlichen Bedarf an Liquidität ermittelt:

Grobe Ermittlung der Ausgaben aus den vergangenen 3 bis 6 Monaten. Die durchschnittlich Summe auf Monatsbasis, multipliziert mit der Anzahl der betrachteten Monate, ist das Ergebnis an bedarfsgerechter Reserve, welche auf einem Rücklagenkonto gehalten werden sollte. Der Zins spielt hierbei keine Rolle. Nur die Sicherheit hat Priorität.

Brainstorming über die möglichen anstehenden Investitionen der kommenden 3 Jahre. Am besten erstellt man eine Liste mit Betrag und Zeitpunkt der geplanten Investition. Im Anschluss priorisiert man die geplanten Investitionen nach Wichtigkeit. Die Investitionen am Ende der Prioritätenliste sollte man nochmal genau in Augenschein auf Sinnhaftig- und Notwendigkeit nehmen. Zum Schluss summiert man den Betrag der verbleibenden Investitionen.

Wohin sollte man das Cash für die Reserve und kurzfristigen Investitionen parken?

Girokonto - mit einem kleinen Betrag, zwischen 2.000 bis 5.000 Euro, max. 10.000 Euro. Das hängt auch stark von der eigenen Lebensqualität ab und dient lediglich als Orientierung.

Tagesgeldkonto - für oben berechnete Reserven oder Investitionen bis zu einer Höhe von 50.000 Euro und einer Laufzeit von max. 3 Jahre.

Geldmarktfonds (ETF-Basis) - ab einer Liquiditätsreserve über 50.000 Euro und bis max. 3 Jahre bestens geeignet.

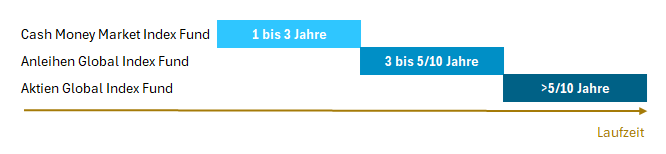

Welcher Geldmarktfonds ist geeignet?

Auf jeden Fall sollte es ein ETF - Exchange Traded Fund (deutsche Übersetzung: börsengehandelter Fonds) sein, welcher einen Index kostengünstig nachbildet.

Der Geldmarktfonds sollte in Staatsanleihen investiert sein, welcher sehr kurze Laufzeiten (kleiner 1 Jahr) und beste Bonitäten (AAA bis AA) aufweist. Alternativ wäre auch ein sogenanntes Sampeling auf den „Overnight“ Index möglich. Das ist der Zinssatz, zudem sich die Banken untereinander über Nacht Geld verleihen. Somit lässt sich eine marktgerechte Verzinsung erzielen.

Mit einem Geldmarktfonds spart man das sogenannte "Banken-Hopping", sobald der Bonuszins auf dem z.B. Tagesgeld ausgelaufen ist. Entscheidet man sich für den "Overnight" Geldmarktfonds, genießt man den Vorteil direkt am gehandelten Marktzins zu verdienen und vermeidet den sogenannten “Spread”, welchen die Banken sich sonst als Vergütung bei Tagesgeldkonten einbehalten.

In Punkto Sicherheit sollte man bei Geldmarktfonds wissen, das diese als Sondervermögen im Depot treuhändisch durch die Banken verwaltet werden. Im Insolvenzfall bleiben diese von der Insolvenzmasse außen vor. Man sucht sich einfach eine neue Depotbank und muss nicht um sein Geld fürchten.

Was kann man mit dem überschüssigen Geld machen, welches längerfristig (>3 Jahre) nicht benötigt wird?

Das hängt von den weiteren persönlichen Zielen ab. Für Zeiträume von 3 bis 5 Jahren empfehlen wir meist kurzlaufende Anleihen Fonds bester Bonitäten. Diese weisen in der Regel eine höhere Verzinsung und Rentabilität als Geldmarktfonds auf. Für Zeiträume größer 5 Jahre/10 Jahre, empfehlen wir meist die Investition in ein globales Index-Aktienportfolio.

Fazit

Eine einfache und klare Struktur sorgt oft für mehr Rendite und Sicherheit. Es gibt effizientere Lösungen als die klassischen Produkte der Banken, Bausparkassen und Versicherer, um Geld bis zu 3 Jahre zu parken. Eine Bank verdient stets an der Zinsmarge. Aber das ist ja allseits bekannt. Die Klarheit über die Investitionsbedarfe ist allerdings der Schlüssel für einen bewussten Umgang mit seinen Cash- bzw. Liquiditätsbedarf.

Haben wir Ihre Interesse geweckt. Für mehr kontaktieren Sie uns gerne.